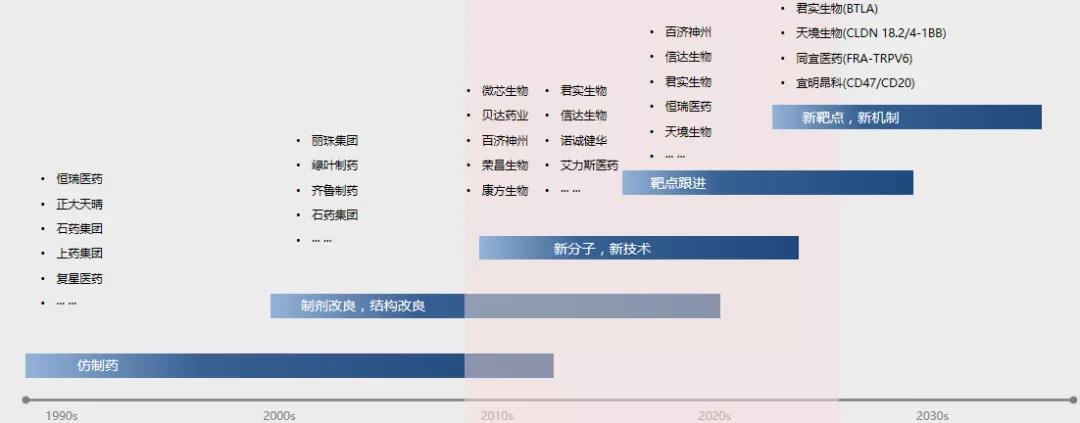

Bigpharma的石药集团转型如何?

事件:近期,石药集团(01093.HK)公布了第三季度财务业绩和公司进展。今年前三季度,公司收入同比增长7.4%至约206亿元,销售及分销费用同比增长5.8%至约78亿;研发费用同比增长10.7%至约25亿元;净利润达到43亿元,大幅增长23.2%。

01 两大领域产品贡献稳定现金牛

从业务板块区分看,成药板块维持稳健增长,依然是最大现金牛, 营收同比增长6.9%至168亿元,占总收入的81%;维C、抗生素、功能食品及其他业务收入分别同比增长+12.4%、+24%、-7.5%至约16亿元、12亿元、10亿元人民币。

成药产品包括有神经系统疾病、抗肿瘤、抗感染、心血管疾病、呼吸系统、消化代谢、等领域。其中收入主要来源于神经系统疾病和抗肿瘤领域,分别为55亿和58亿元,占成药产品收入的67%份额。三大拳头产品恩必普(丁苯酞系列产品)、多美素(盐酸多柔比星脂质体)、克艾力(蛋白结合型紫杉醇)分别同比增长-11%、+33%、+25%。

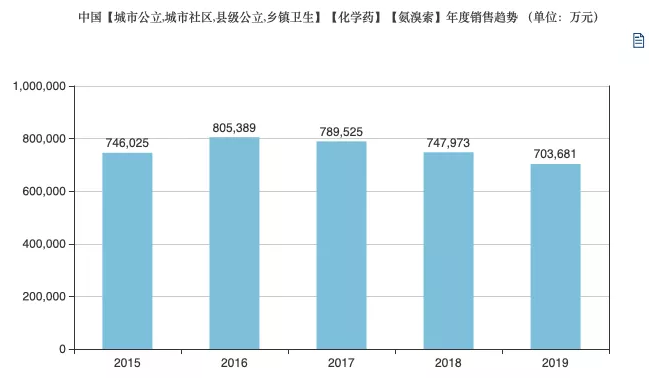

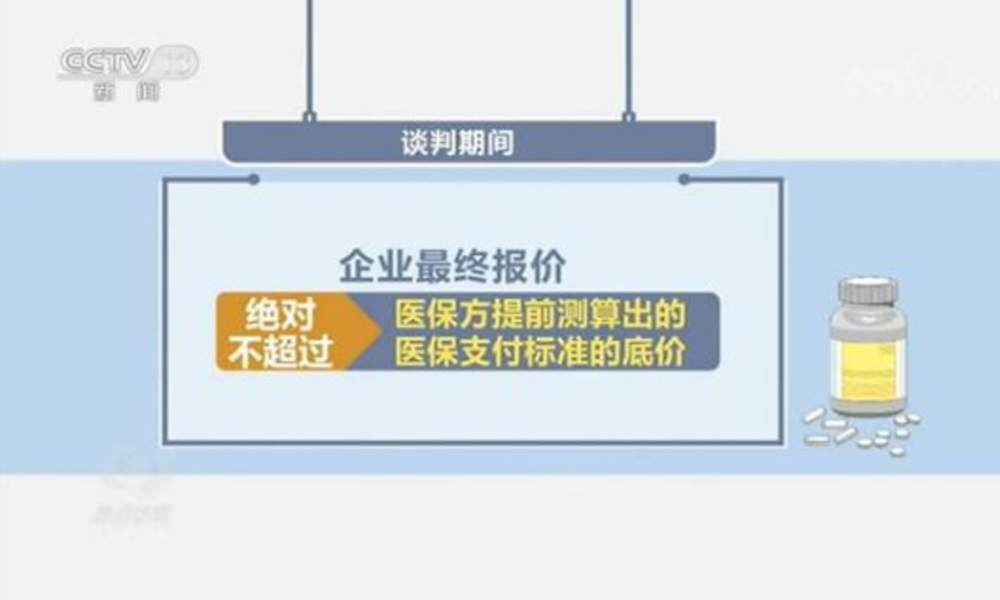

恩必普是石药自研的1类新药,自3月开始以新的国家医保谈判价格销售,虽然降价超过50%,但石药利用产品广覆盖、深下沉的市场基础、拓展互联网医院的自费市场等优势从而实现销量的快速增长。中康FIC Intelligence数据库显示,2021年Q2恩必普的国内销售量增长率高达33%,达到1千多万盒的出货量。

02 “创+仿”双引擎加速抢占市场

近年来,石药不断增加研发投入,重研发创新。截止今年9月底,石药集团的研发投入就达到25亿元,比去年同期增加10.7%,研发投入比达到12%,专注于小分子靶向、纳米、单抗、双抗、抗偶练、mRNA疫苗、小核酸、定点偶联修饰多肽/蛋白、免疫领域生物药的发现、研究及开发。

公告称,自年初已取得的研发进展有:安复利克5月上市,克必妥上市申请或CDE优先审评,24个及5个在研项目分別取得中国及美国的临床批件,2个项目或FDA的突破性疗法认证;13个仿制药产品取得中国药品注册批件,2个仿制药取得美国ANDA批件,25个品种(42个规格)通过/视同一致性评价。预计未来五年石药集团还将有30多个创新药物上市,以及60多个仿制药上市。

03 引进+内部研发完善产品管线

石药年内两次引进布局呼吸系统领域。今天公告披露,石药子公司津曼特生物引进康诺亚TSLP抗体CM326大中华区呼吸系统疾病权益,支付1亿元预付款和1亿元开发里程碑金额,以及潜在的销售里程碑金额和销售分成。这已是年内第二次和康诺亚合作,前期已引进IL-4Rα抗体CM310在呼吸系统疾病适应症的大中华区权益。

今年石药集团已进行的六次战略合作,不仅充分地体现石药的研发实力得到国内外药企的认同,也证明了石药拓宽领域布局的决心。值得注意的是,第五次引进的NBL-015和石药子公司巨石生物的SYSA1801也是同属Claudin 18.2靶点,分别获得美国FDA治疗胰腺癌和胃癌的孤儿药资格认定。

中康FIC Intelligence数据库显示,热门Claudin 18.2靶点于国内外暂无上市药物,目前是安斯泰来的zolbetuximab进展最快,已在进行临床3期试验。

04 结语

不同于其他传统药企挥起的“大刀”,石药继续发力这个处方用量超过80%的仿制药业务,同时也加速研发投入创新药板块,引进加自研双模式,多疾病领域全面布局,稳步斩获百亿市场。

{kind=link}

{kind=link}

{kind=link}

{kind=link}